Nuovi importi e scadenze per il credito d’imposta sulle minusvalenze dopo la vendita di investimenti in PIR (Piani Individuali di Risparmio): le istruzioni operative sono fornite con Circolare 10/2022 dall’Agenzia delle Entrate, che fa il punto sulla proroga e sulle novità previste dalla Legge di Bilancio 2022, che ha previsto anche il potenziamento delle soglie di investimento e nuove misure fiscali.

Analizziamo in particolare quest’ultimo fronte.

Bonus minusvalenze PIR 2022

Si tratta del bonus fiscale introdotto nel 2021 sulle minusvalenze dei PIR, ossia un credito d’imposta spettante in caso di perdita di valore rispetto a quanto investito inizialmente nel Piano di Risparmio, registrata alla vendita del PIR. Lo scorso anno il bonus PIR minusvalenze era al 20% e poteva essere utilizzato in dieci quote annuali, mentre il comma 912 dell’articolo 1 della Manovra 2022, ha previsto che si applichi anche in relazione agli investimenti effettuati entro il 31 dicembre 2022.

Credito d’imposta PIR: cosa cambia

Per gli investimenti effettuati a decorrere dal 1° gennaio 2022:

il credito d’imposta non può eccedere il 10 per cento delle somme investite negli strumenti finanziari qualificati e può essere utilizzato in quindici quote annuali di pari importo.

La novità del 2022 è dunque duplice, rappresentata sia dall’aliquota (che scende dal 20% al 10%) sia dall’applicazione del credito fiscale (che si spalma in 15 rate annuali invece che in 10 rate). Resta invariato il meccanismo ed il vincolo della durata minima di 5 anni: se il risparmiatore vende prima il PIR, perde le agevolazioni fiscali.

Bonus PIR sulle perdite: come si calcola

Per calcolare l’importo massimo del credito d’imposta spettante, restano valide le indicazioni fornite con la Circolare 19/2021: rileva la somma totale investita negli investimenti finanziari qualificati previsti da PIR fino al momento di realizzazione della minusvalenza. Quindi, per un investimento effettuato nel 2022, si applica il credito d’imposta del 10% rapportato alla somma totale di PIR detenuta nel momento in cui si vende.

Esempi di calcolo del credito d’imposta

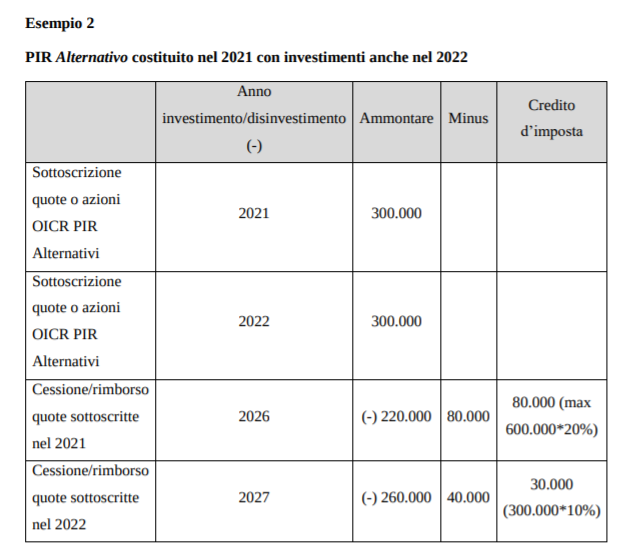

Il caso più semplice è quello del risparmiatore che ha investito nei PIR nel 2021 e vi applica un credito d’imposta del 20% se li tiene fino al 2026.

Se lo stesso risparmiatore acquista però quote di pari ammontare anche nel 2022, nel 2026 potrà liquidare le vecchie quote o le azioni fruendo in caso di minusvalenza dell’agevolazione al 20%, calcolato però sull’intera somma investita (600mila euro), mentre poi, nel 2027, potrà vendere anche gli investimenti 2022 con bonus al 10% calcolato sul rimanente capitale ancora investito, ossia gli ultimi 300mila euro.

In pratica, in caso di minusvalenza, l’agevolazione fiscale massima è del 30%: ecco l’esempio da cui si evince come il credito d’imposta copra l’intera minusvalenza.

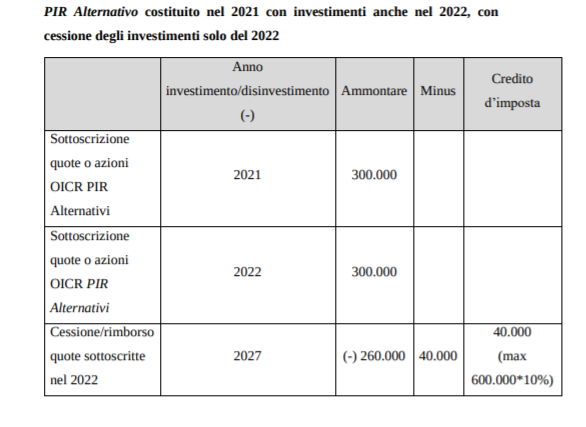

Attenzione: se questo stesso risparmiatore vende invece nel 2027 la sola quota 2022, il credito spettante sarà più basso, perchè si applica l’aliquota al 10% sul totale di 600mila euro.

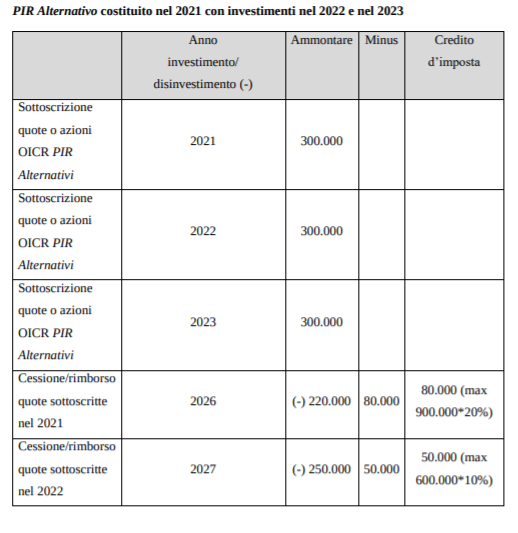

Infine, una situazione ancor più complessa, con un primo investimento nel 2021 che prosegue nel 2022 e nel 2023; si applica lo stesso meccanismo sopra spiegato, per cui il calcolo va effettuato nel seguente modo:

Come si usa il credito d’imposta PIR

Non ci sono novità rispetto alle regole 2021. Il credito d’imposta può essere utilizzato in dichiarazione dei redditi, a partire da quella relativa al periodo d’imposta in cui le minusvalenze, perdite e differenziali negativi si considerano realizzati, oppure in compensazione mediante il modello F24. L’eventuale importo delle minusvalenze che eccede i limiti del credito d’imposta, può essere usato in deduzione dalle plusvalenze, dai proventi e altri differenziali positivi secondo le modalità ordinarie.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui