Fonte immagine: dzen.ru

È facile prendere in prestito, ma difficile ripagare.

Vendi almeno la segale, ma non tenerla in debito!

Salda il tuo debito prima, sarà più divertente.

Il debito non ruggisce, ma non ti lascia dormire.

Proverbi e detti del popolo russo.

Hai bisogno di comprare qualcosa urgentemente e non hai abbastanza soldi per comprarlo? Vuoi prendere soldi gratis (perché no?) per 100 o 200 giorni? Hai ricevuto un’offerta allettante da una banca? Non avevi abbastanza soldi prima del giorno di paga (beh, chi non ne ha)?

Prendiamo una carta di credito? No, aspetta, pensa, prenditi il tuo tempo! Perché la tua scelta può cambiare radicalmente la tua vita, e non in meglio. Il credito, soprattutto in condizioni di inflazione costante, è una benedizione. Molti beni acquistati a credito diventano semplicemente più costosi in seguito e, nella situazione attuale, potrebbero scomparire. E la carta di credito è uno strumento valido, ma non per tutti!

Fonte immagine: dzen.ru

Come trattare una carta di credito: il problema della scelta

Se hai un reddito alto, sei un imprenditore e decidi di andare in vacanza o comprare qualcosa di importante durante il periodo di grazia gratuito – fantastico.

Se sei sicuro delle tue capacità, hai un buon lavoro, sei disciplinato e comprendi le finanze e sei pronto a giocare al gatto e al topo con la banca con un periodo di grazia, puoi correre un rischio.

Con una carta di credito puoi guadagnare qualcosa sotto forma di bonus e cashback per gli acquisti. È abbastanza difficile utilizzare i fondi in modo inappropriato (ad esempio per gli investimenti): le banche stabiliscono commissioni per prelievi di contanti e trasferimenti di fondi, introducono limiti e rimuovono queste operazioni dal periodo di grazia. Ma ci sono carte con grazia per prelevare contanti.

Qui ricadrà su di me la giusta rabbia degli amanti delle carte e dei loro emittenti: dopotutto, per i loro affari hanno bisogno esattamente del flusso che andrà in percentuale. Ma, secondo me, alla carta di credito bisogna pensare molte volte; per alcuni non vale assolutamente la pena intraprenderlo, perché è un percorso diretto verso la schiavitù per debiti, lo stress e, nel peggiore dei casi, anche verso la bancarotta. E queste non sono parole vuote, ma dati provenienti da statistiche, numerose pubblicazioni e osservazioni personali.

A volte le banche pubblicizzano certi “felici storie» alla voce “realizzalo in … giorni”, dove i clienti stanno ristrutturando un appartamento, riposandosi in vacanza, ecc. E se un viaggio in vacanza (acquistando i biglietti) con un approccio ragionevole utilizzando una carta di credito può essere redditizio, allora per la ristrutturazione dell’appartamento è meglio prendere un prestito regolare.

Le carte sono un business, e per di più redditizio. Proprio in questo segmento, ad esempio, è riuscita a emergere una delle banche retail ormai apprezzate e di successo.

Come sta andando?

Le situazioni possono essere completamente diverse. Il marito (moglie) di qualcuno perde il lavoro e la moglie (marito) ne prende prima una, poi una seconda carta di credito. Qualcuno prende una carta perché non ha salari o pensioni sufficienti o perché il suo datore di lavoro ritarda il suo stipendio.

Un giovane della rivista Tinkoff descrive la sua vita dopo l’“aiuto” delle carte di credito (non aveva abbastanza stipendio): “… mi sono trovato in una situazione in cui ho inviato tutti i soldi per pagamenti minimi. Vivevo con circa 2-000 rubli al mese, se non meno. Da quel momento in poi ho avuto:

1. Carta di credito da 80 rubli con pagamento minimo mensile di 000 rubli.

2. Carta di credito da 45 rubli con pagamento minimo mensile di 000 rubli.

3. Carta di credito da 45 rubli con pagamento minimo mensile di 000 rubli.

4. Debito – 25 ₽ senza pagamento mensile.

5. Carta di credito da 20 rubli con pagamento minimo mensile di 000 rubli.”

Il mio parente è un pensionato. Ho preso anche una carta di credito. L’importo è piccolo: 20mila, ma non sa come ripagarlo. C’è solo un reddito: una pensione, della stessa entità, anche l’affitto, devi mangiare qualcosa: cosa puoi ripagarne? Secondo lei senza carta è difficile, non ci sono abbastanza soldi: ma non capisce che con la carta non ci saranno più soldi. Adesso non resta che aiutarla i suoi parenti.

Da qualche parte nei paesi sviluppati, quando le persone vanno in pensione, iniziano a vivere, viaggiare e rilassarsi. E da qualche parte iniziano a sopravvivere. Cosa può permettersi il pensionato russo medio?

Conosco persone che hanno preso la prima e poi la seconda carta. L’attività è finita in fallimento a causa dell’impossibilità di ripagare il debito.

Qualcuno potrebbe aver bisogno di una carta di credito per acquistare un gadget, una TV o qualche piccola cosa, ma poi il cliente inizia a spendere e non riesce a fermarsi.

A volte le persone contraggono nuovi prestiti per ripagare quelli vecchi. La gente è ottimista: non pagheremo nulla. “Il credito è ottimismo che ha raggiunto il punto dell’assurdo” (“Pshekruj”). E poi cominciano a pensare: dove siamo arrivati?

Qualcuno accende un mutuo, ad esempio, nella regione di Mosca, e poi si rende conto che senza macchina non può arrivarci. Totale: due prestiti. Quindi le persone hanno bisogno di materiali per le riparazioni e ora di un nuovo prestito o carta di credito.

Qualcuno chiede un prestito per l’acconto per accendere un mutuo. Totale: due prestiti. Poi le riparazioni, i mobili e ancora… La natura stessa dell’ipoteca prevede prestiti ripetuti.

Al 1 luglio 2023, il numero di mutuatari ipotecari in Russia ha superato i 10 milioni. Quasi la metà di loro (46%) ha almeno un prestito non garantito oltre al mutuo. Il 6,2% dei mutuatari ipotecari stipula un prestito di importo elevato (più di 100mila rubli) dietro acconto prima di richiedere un mutuo per la casa. Circa un mutuatario ipotecario su quattro stipula un prestito di ristrutturazione non garantito entro sei mesi da questa importante transazione.

Fonte immagine: fikiwiki.com

Giochi finanziari: periodo gratuito e a fatturazione

Il periodo di grazia è gratuito, il conto alla rovescia parte dal primo acquisto. Come guadagnerà la banca, dov’è il profitto? Assumiamo l’impossibile: lasciare che tutti i clienti raggiungano il tempo perfetto in Grace – e allora? La banca guadagna dalle commissioni per la manutenzione della carta e gli acquisti. Ma la banca la paga chi non è arrivato alla grazia.

Le banche stanno affrontando una competizione tra periodi di grazia: chi è più grande? 100, 200 giorni, anche un anno! Basta visitare la nostra rete!

Il periodo di grazia standard è solitamente di 50-60 giorni e comprende i periodi di fatturazione e di pagamento. Durante i primi 30 giorni il cliente effettua acquisti e nei successivi 20-30 giorni salda il debito ricevuto.

Il periodo di fatturazione decorre dalla data di attivazione della carta (conclusione del contratto). Il periodo di fatturazione è pari a un mese di calendario, durante il quale la banca tiene conto di tutte le transazioni del cliente per le quali il cliente riceve un estratto conto. Il cliente riceve una notifica mensile sulla necessità di effettuare un pagamento minimo, che di solito varia dal 3 al 10% dell’importo del debito, ma non inferiore all’importo minimo.

Il periodo di pagamento è il tempo durante il quale deve essere saldato il debito della carta, anch’esso stabilito dalla banca. È prevista una multa per i pagamenti minimi ritardati, ma potrai utilizzare nuovamente la grazia dopo che l’intero debito sarà stato rimborsato.

Gli schemi possono essere diversi; questo argomento esula dallo scopo dell’articolo, che è dedicato ai rischi e ai costi delle carte di credito. A volte il cliente può semplicemente fraintendere i termini di tolleranza e il periodo di fatturazione. Ed ecco i principali trucchi e insidie di questo complesso prodotto.

C’è materiale eccellente e chiaro con buoni grafici sulle sfumature delle carte di credito di diversi emittenti nell’articolo di Sberbank (“Zen”) “Come evitare gli interessi su una carta di credito? Vi spieghiamo come funzionano i periodi di grazia per diverse banche”, nonché “Analisi di Banki.ru. C’è tempo, ma niente soldi: quali sono i pericoli delle carte di credito con un lungo periodo di grazia.”

Momenti fondamentali.

Non appena effettui il tuo primo acquisto, inizia il conto alla rovescia. Se la banca ti annuncia un periodo di grazia, ad esempio 55 giorni, è valido solo per gli acquisti effettuati all’inizio del periodo di riferimento. Se acquisti entro la fine di questo periodo, rimarrà meno di un mese, ecc.

Per le condizioni di un’altra banca – con un periodo di grazia fino a 100 giorni, il tempo per gli acquisti gratuiti sarà ridotto fino alla fine del periodo, fino al completo rimborso del debito. Saranno 50, poi 10 giorni, ecc. Per gli acquisti il giorno prima della scadenza della grazia – solo 1 giorno. E solo dopo aver saldato l’intero debito, inizia un nuovo periodo di 100 giorni dopo il primo acquisto.

Come avverte saggiamente un esperto della rivista Tinkoff: “Le banche possono promettere condizioni favorevoli: servizio gratuito, periodo senza interessi fino a 200 giorni, tassi di interesse ridotti, il che potrebbe non essere così attraente. Ad esempio, il servizio gratuito dura solo il primo anno, quindi costa il doppio rispetto alla concorrenza e la grazia è valida solo quando il debito è completamente ripagato. Pertanto, leggi sempre attentamente le clausole scritte in piccolo e valuta se i termini della carta di credito sono veramente favorevoli.”

In questo utile articolo, l’autore esamina alcune sfumature. E poi aggiunge: “Il periodo di grazia ha anche i suoi svantaggi. Quando non devi saldare subito i tuoi debiti, è facile spendere più di quello che hai. Se non hai tempo per restituire il denaro prima della fine del periodo di grazia, dovrai pagare gli interessi: copriranno i tassi di eventuali vantaggi che puoi ottenere dalla carta di credito.”

Quando il periodo di grazia è esaurito, la tua carta si trasforma immediatamente nello stesso prestito, solo a un tasso molto più elevato. E di conseguenza, non ci sono più soldi, ma meno.

Un prestito regolare viene preso da chi ha soldi per vivere, ma non abbastanza per un acquisto importante. Ad esempio, il tuo reddito è di 100 mila rubli, il pagamento per un prestito auto è di 30 mila rubli. Qui è tutto chiaro; puoi vivere con i restanti 70mila.

Con una mappa è più complicato.

Tenendo conto degli interessi, l’importo con un limite di 500mila, se non si salda il debito, può crescere molto rapidamente fino a oltre 800mila. Ad un tasso del 33%, gli interessi annuali su un importo di 500 sono enormi (!) 165mila. Prendere una seconda e una terza carta apre la strada al fallimento (se non hai la tua proprietà).

Il debito inizia a crescere a dismisura a causa dell’inesorabile forza matematica degli interessi, il tuo reddito disponibile inizia a diminuire, la qualità della tua vita diminuisce e l’ansia aumenta. Bene, perché hai bisogno di tutto questo?

Una ragazza durante una consultazione si lamenta con un avvocato: “Pago ormai da diversi anni, ma il debito non è diminuito… – Come tutti i pagamenti in un tubo senza fondo, quanto ho pagato, avrei saldato il debito già tre volte.”

Come avverte saggiamente il giornale dell’emittente: “La maggior parte del pagamento minimo è costituito da interessi. Se lo paghi solo, puoi ripagare il debito in diversi anni. Se puoi, paga l’intero importo dovuto in una sola volta. Se non rispetti il periodo di grazia, deposita quanto più possibile e non utilizzare la carta di credito finché non avrai saldato il debito.

Fonte dell’immagine: bondik-kids.ru

Carte di credito – statistiche

Secondo i dati della Banca di Russia per la seconda metà del 2023, il numero di utenti di carte di credito è diventato per la prima volta maggiore di quelli con un prestito regolare: al 01.01.2024 – 27 milioni di persone (+6,6 milioni di persone nel 2023) ) e il numero di mutuatari con prestiti regolari – 24 milioni di persone (praticamente invariato nel corso dell’anno). Tra i mutuatari con tre prestiti, la metà (6,5 milioni) ha debiti su due carte di credito.

Secondo Kommersant, nel maggio 2023 il livello di insolvenza sulle carte di credito è aumentato notevolmente. Il volume totale è di 225 miliardi di rubli. – ha aggiornato il suo massimo storico, raggiungendo il 12% del portafoglio. Allo stesso tempo, quasi il 6% delle carte di credito erano scadute, la cifra più alta dall’ottobre dello scorso anno.

Secondo la società Scoring Bureau (per RIA notizie), a fine settembre 90 in Russia il numero delle carte di credito con debiti scaduti da oltre 2023 giorni ha superato per la prima volta la soglia dei 4 milioni e anche il volume delle carte con debiti scaduti è aumentato del 2,2%, raggiungendo un massimo di 250,3 miliardi di rubli. Il numero di carte di credito attive nelle mani dei russi nel mese di settembre è aumentato dell’1% – a 67 milioni di unità, e il volume dei prestiti è aumentato del 4,4% – a 2,2 trilioni di rubli. La quota dei debiti “in sofferenza” sul portafoglio totale delle carte di credito diminuisce: nel corso dell’anno è scesa di 2,4 punti percentuali, all’11,4%, il livello più basso almeno dall’ottobre 2021.

Carta di credito: attenzione: tassi elevati!

Secondo l’indice Banki.ru: i tassi medi sui prestiti al consumo e sulle carte di credito alla fine del secondo trimestre del 2023 ammontavano rispettivamente al 20,68% e al 31,32% annuo e alla fine del terzo trimestre del 2023 al 24,34% e 33,10% annuo. E secondo i risultati del quarto trimestre 2023 – già 27,39% e 37,2% annuo. La crescita è semplicemente sorprendente.

Fonte immagine: fikiwiki.com

C’è un aumento naturale del tasso associato ad un aumento del tasso di rifinanziamento della Banca di Russia. Per i nostri tempi, la posta in gioco in Russia è incredibilmente alta! A tali tassi, il sistema bancario russo trae profitto dall’economia. Ma il problema riguarda solo la Banca di Russia, che, in primo luogo, non può saturare l’economia di denaro e, in secondo luogo, non può introdurre una restrizione alla convertibilità del rublo, che provoca un elevato tasso di rifinanziamento. E infine, la terza ragione del tasso elevato sono i tentativi della Banca Centrale di evitare che la popolazione venga “indebitata eccessivamente”. Allo stesso tempo, all’inizio di giugno la Banca Centrale valuterà uno scenario per aumentare il tasso di riferimento. Combattere l’inflazione utilizzando il metodo della Banca Centrale è un compito di Sisifo, ma questo è un argomento a parte.

Non per niente il Ministero dell’Istruzione vuole ridurre il corso di matematica, che in epoca sovietica era molto ampio. Lasciamo che la gente pensi meno e conti meno: sarà più facile contrarre prestiti.

Calcoliamo il “moltiplicatore della carta” – l’eccesso del tasso della carta/credito, e otteniamo 1,35–1,37–1,5 volte.

Grazia: I perdenti pagano per quelli di successo

Perché i tassi delle carte di credito sono così alti?

Il rischio di insolvenza sulle carte di credito, sulla base dei dati sopra riportati, è di circa l’11,4–12%. Ma per gli utenti di successo che cadono in grazia, questi fondi sono quasi gratuiti. Ma questa non è un’attrazione di generosità.

Non ci sono praticamente dati sul numero di quelli di successo. Il peso complessivo delle carte scadute per numero è di circa il 6%, mentre è chiaro che dovrebbe essere maggiore il numero di quelle che non ce l’hanno fatta.

Ma secondo i dati ottimistici di un sondaggio della Raiffeisenbank per il 2021, solo un titolare di carta di credito su dieci non ha il tempo di saldare il debito durante il periodo di grazia (quindi la percentuale di quelli con successo è del 90%). Di questi: per il 61% degli intervistati il motivo è che non è possibile depositare in questo momento la somma richiesta; Il 23% afferma di non avere tempo per rispettare il periodo di grazia: è troppo breve; Il 18% dei titolari di carte di credito dimentica semplicemente quando termina il periodo senza interessi per l’utilizzo della moneta bancaria.

Si scopre che in questo schema i perdenti porteranno più entrate alla banca, pagando condizionatamente quelli di successo.

Carta o prestito?

Diciamo che devi fare qualcosa di urgente. Ma questo non è un motivo per richiedere una carta di credito. Un prestito online, ad esempio presso Sberbank, può essere emesso in pochi minuti, ma non è ancora una carta di credito.

Ma questo è scomodo, dici. Cosa succede se ho costantemente bisogno di qualcosa? E chiedere un prestito ogni volta? E poi ha preso in tasca la carta – e basta – un’eterna fonte di denaro. E se scegli un limite, una banca gentile può semplicemente aumentarlo per te.

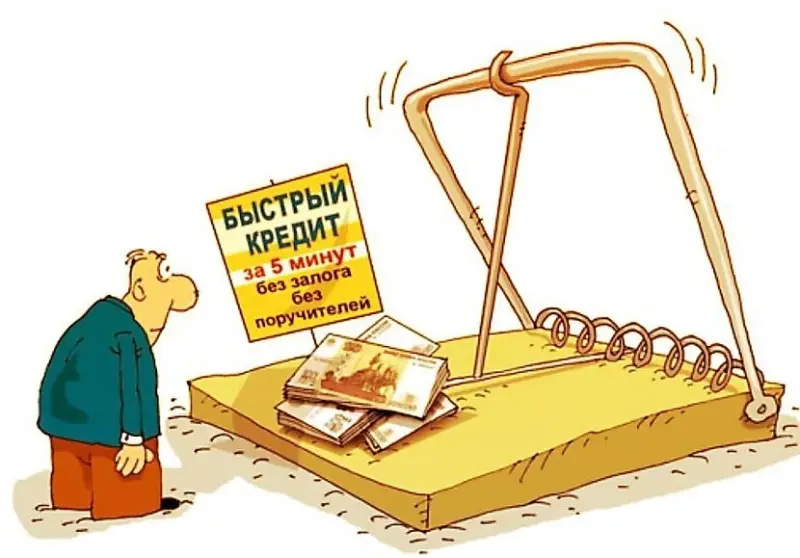

Qualsiasi azienda ha standard morali limitati. La carta di credito è progettata per catturare coloro che non hanno alfabetizzazione o autocontrollo. Come si dice nella pubblicità: “Sarà come lo vuoi tu”.

Una carta di credito è un ottimo strumento per salire sull’ago del credito. Le banche offrono carte di credito indiscriminatamente: inviano messaggi nelle applicazioni mobili, nei negozi, negli uffici bancari durante le visite o semplicemente chiamano. Ma ne vale la pena?

Fonte immagine: dzen.ru

Chi meglio non prendere la carta?

La carta è molto pericolosa per le persone che non riescono a bilanciare le proprie capacità. E se una persona, magari intelligente, ha fiato in testa, può acquistare un costoso iPhone, un grande televisore o qualcos’altro con la carta di credito. Nessun problema, te lo restituiamo. Ma nella vita non tutto va come vorremmo. Il rischio viene dal nulla. La carta crea l’illusione di avere una sorta di “custodia” fittizia che può essere spesa all’infinito, ma per un certo compenso. Ma prima c’è una tariffa alta, poi in caso di ritardo ci sono le penalità.

Difficilmente una carta di credito aiuta chi non ha soldi: anzi, lo lascerà addirittura completamente senza. Se sei cronicamente a corto di soldi, ci sono solo due decisioni economicamente corrette, o meglio ancora, entrambe. Se possibile, riduci le spese e trova un modo per guadagnare di più.

Dipendenza dalle carte di credito

Uno degli autori di smart-lab.ru pone al pubblico una domanda: le carte di credito sono una droga finanziaria?

Durante la discussione sono state espresse delle opinioni: cosa conveniente se usata con saggezza; se hai intelligenza, perché avere una carta di credito; se non dimentichi di rimborsare il prestito in tempo, la carta di credito può persino portare profitto; un gioco d’azzardo, col tempo, può diffamarti così tanto che non solo ripagherai il prestito, ma non ti rimarrà abbastanza per il cibo, ma sei sicuro che ti porterà avanti…

Ascoltiamo la giornalista finanziaria di KP-Chelyabinsk Alena Myzgina: “Quando hai una carta di credito in tasca, il tuo cervello sembra spegnersi: smetti di capire che devi vivere secondo le tue possibilità. Vengono fuori tutte le pubblicità e i desideri segreti, sembra che tu possa permetterti tutto… Dove sono finiti tutti i pensieri intelligenti sul risparmio e sulla pianificazione del budget quando ho comprato una TV?… Ho pensato che avrei anche pagato per questo tra tre mesi. Ma… non ha funzionato. Prima alcune spese impreviste, poi altre. Di conseguenza, ho pagato gli interessi, ma il debito principale non è stato saldato nemmeno dopo sei mesi. Al contrario, dovevo alla banca il doppio, poiché spesso pagavo con la carta di credito. A un certo punto ho deciso di “smettere”… Così potrai pagare per il resto della tua vita”.

Ed ecco l’opinione di Zhanna Shvydka, che soffriva anche lei delle carte: “La dipendenza dal credito è una malattia. La stessa malattia della tossicodipendenza, dell’alcolismo, del fumo di tabacco, del gioco d’azzardo, dello shopping… Non ne parlano ad alta voce e non esiste nemmeno un vaccino contro la lebbra del credito”.

Fonte immagine: imghub.ru

Quando le persone si trovano in una situazione difficile con la pressione del credito, possono perdere la salute e causare un duro colpo alla loro vita normale. Perché correre il rischio?

Avvertimento da Fb.ru: “Le carte di credito… creano false credenze… Stai confondendo il possesso di questa somma con il suo prestito. Di conseguenza, si perde facilmente di vista il fatto che con ogni acquisto con carta di credito si indebitano di più.”

“Il pericolo principale dell’utilizzo di una carta di credito è che c’è un’alta probabilità di indebitarsi eccessivamente… Esiste in realtà una formula matematica per l’ansia… l’ansia è il rapporto tra la percezione di una minaccia e la percezione delle risorse per affrontarlo… Se la minaccia è che non ci saranno abbastanza soldi per il cibo, l’ansia sarà eccezionalmente alta”.

Carte e prestiti come specchio dei problemi socio-economici della Russia moderna

Per la maggior parte della popolazione, un aumento del debito in prestito indica un basso livello di reddito personale associato a salari catastroficamente bassi in molte regioni e settori dell’economia.

Secondo gli ultimi calcoli degli specialisti dell’Università statale di Mosca (A. N. Klepach, ecc. “Superare la povertà e garantire una crescita sostenibile della classe media: criteri di distribuzione e misure politiche, parte 2”), in Russia ci sono attualmente circa il 60% dei poveri popolazione (per confronto, dati Rosstat – 13,5%), tra cui: gli estremamente poveri – 7,7%, questi sono coloro che hanno a malapena il cibo sufficiente; i mendicanti – che hanno difficoltà ad acquistare vestiti – 16,0%, e coloro che hanno difficoltà ad acquistare elettrodomestici – 40,4%.

Ma cosa vogliamo? Dopotutto, la Russia non produce, come l’Europa e la Cina, ma consuma il suo capitale naturale, fornendo all’estero non beni con un’elevata quota di valore aggiunto, ma risorse, materie prime e cereali che richiedono lavorazione. Per diventare un acquirente e avere uno stipendio elevato, devi essere un produttore.

Secondo i dati della Banca di Russia per la seconda metà del 2023, nel 2023 il numero di mutuatari nelle banche e nelle organizzazioni di microfinanza è aumentato di 4,7 milioni di persone, alla fine dell’anno il loro debito totale ammontava a 34,8 trilioni di rubli (+6,4 trilioni di rubli per l’anno); al 1.01.2024° gennaio 50, il numero di mutuatari ha raggiunto i XNUMX milioni di persone.

Cresce il numero dei mutuatari che, oltre al mutuo, hanno anche un prestito chirografario: al 1° gennaio il loro numero ha superato i 6 milioni di persone (+1,1 milioni nell’anno e +1,8 milioni in due anni). Il 50% di tutto il debito sui prestiti al dettaglio ricade su mutuatari con tre o più prestiti, un anno prima – 44% e nel 2022 – meno del 40%.

Come scrive Lenta.ru, secondo i dati analitici del servizio Credit Assistant, da agosto a ottobre 2023, la quota di russi che hanno difficoltà a onorare i prestiti è aumentata di 6 punti percentuali, al 22%. Ora il 18% dei cittadini spende più della metà del proprio reddito mensile per ripagare i debiti (rispetto al 16% precedente). Più di un terzo degli intervistati (42%) spende ogni mese dal 10 al 30% del proprio reddito in pagamenti e il 24% degli intervistati spende il 30-50% del proprio reddito. Il 80% dei cittadini è costretto a donare più dell’4% del proprio reddito.

Il livello del debito (il rapporto tra debito medio e reddito medio annuo) è aumentato dal 35 al 41% rispetto all’inizio dell’anno.

Come scrive Kommersant, secondo lo United Credit Bureau (UCB), a novembre 2023, 9,79 milioni, ovvero quasi il 20% di tutti i mutuatari di banche e organizzazioni di microfinanza, il cui debito totale è di 6,33 trilioni di rubli, sono potenzialmente a rischio di fallimento. Un anno prima c’erano 8,81 milioni di mutuatari con un debito totale di 5,68 trilioni di rubli.

Secondo Kommersant, alla fine del 2023, il numero delle decisioni dei tribunali che hanno dichiarato fallito un cittadino e introdotto una procedura per la vendita della sua proprietà ha raggiunto 350,8 mila. Un anno prima il numero di tali decisioni era di 278,1 mila, in crescita rispetto al fine 2023 ha raggiunto il 20,7%. Secondo RBC, negli otto anni di esistenza della procedura giudiziaria di fallimento in Russia, oltre 1 milione di cittadini hanno ricevuto lo status di insolvente finanziariamente.

Secondo Andrei Sirotkin, docente presso il Dipartimento di Banca della Synergy University, il quadro dello sviluppo del business delle carte è: “… una conseguenza della situazione macroeconomica in cui l’affidabilità creditizia della popolazione sta diminuendo, ma le banche continuano bisogno di fare soldi in qualche modo. Offrono ai clienti prestiti costosi, ma per piccoli importi. Allo stesso tempo, incoraggiano i clienti non solo a prendere in prestito denaro, ma anche a spenderlo attivamente, chiudendo i limiti fissati dalle banche… E se il mutuatario supera il periodo di grazia, la banca gli addebita tre skin…”

Gli affari non hanno basi morali, ad eccezione delle basi personali dei leader di una particolare azienda. Ma per loro la ragione principale è il successo e il profitto. Limitare le attività a beneficio della società, comprese le banche, è il compito più importante dello Stato, ma nel nostro caso non è ancora maturato. Nel frattempo, le banche convalidano regolarmente contratti di prestito e gli ufficiali giudiziari e gli esattori riscuotono i debiti. E questo è un enorme problema morale.

Fonte dell’immagine: reflectone.ru

“Se parlo le lingue degli uomini e degli angeli, ma non ho amore, allora sono una tela che squilla o un cembalo che tintinna. Se avessi il dono della profezia, e conoscessi tutti i misteri, e avessi tutta la scienza e tutta la fede, tanto da poter spostare le montagne, ma non ho amore, allora non sono niente”. Prima Lettera di S. Apostolo Paolo ai Corinzi.

“Non presterai a tuo fratello né argento, né pane, né alcuna altra cosa che si possa prestare a interesse”. Deuteronomio, 23–15.

Finale

I principali problemi delle carte di credito:

1) l’apparente disponibilità di una fonte di denaro, che è irta di una maggiore incontrollabilità delle spese;

2) l’alto costo della moneta creditizia.

Consigli utili

La cosa principale: in condizioni di mercato, devi imparare a vivere entro i tuoi mezzi e cercare di aumentare le tue entrate! Dobbiamo ricordare che è facile accendere un prestito, ma è molto più difficile ripagarlo.

Per guadagnare di più, devi studiare costantemente e ricevere un’istruzione adeguata. Se non c’è lavoro per te con buone condizioni nella tua regione, dovresti cercarlo coraggiosamente in altre regioni.

Se non sei soddisfatto del tuo reddito, devi cercare un nuovo lavoro dopo aver acquisito l’esperienza necessaria. Ma non stare fermo (!) – questo è un pessimo percorso, ma sii in uno stato di costante e continua ricerca del meglio.

Se vedi che non puoi comprare una Mercedes, non provare a comprarla. Non comprare gadget costosi se non hai il reddito per farlo, prova ad acquistare qualcosa di più economico o addirittura usato – ad esempio una TV, un computer, un’auto usati – questa è un’ottima mossa e un grande risparmio. Se hai davvero bisogno di qualcosa, usa un prestito semplice: è più economico e ti consente di pianificare le spese.

Non avevi abbastanza soldi prima del giorno di paga? Prova a prendere in prestito non da una banca, ma da parenti e amici e la prossima volta pianifica attentamente le tue spese! È utile mantenere e creare un budget.

Ricorda che prima di chiedere un prestito devi essere sicuro di non perdere il lavoro, di essere in buone condizioni di salute e di non consentire che il costo totale del prestito superi il 30, massimo 40%. Se il tuo reddito è aumentato, non provare a prendere (!) nuovi prestiti, ripaga prima quelli vecchi.

Se possibile, non contrarre due o più prestiti di importo elevato. Risolvere i problemi in modo coerente. Prima acquista un’auto, estingue il prestito, poi acquista un cottage estivo a credito, quindi costruisci una casa: ma entro i limiti delle tue reali capacità. Ma in ogni caso bisogna pensare con la propria testa e calcolare tutto più volte: ognuno ha il proprio livello di rischio.

Se fai tutto bene, lavori in modo efficiente e la tua esperienza e classificazione crescono, il tuo reddito aumenterà e ciò che ti sembrava irrealistico a 30 anni diventerà assolutamente possibile a 40.

Se sei bloccato sulle carte di credito, prova a rifinanziare il debito con un prestito più economico o prendi in prestito denaro da parenti e amici e chiudi le carte.

Ancora una volta: una carta di credito è la via più breve verso la schiavitù per debiti, una fonte di stress costante e, forse, anche una via verso il fallimento.

Fonte dell’immagine: vzsar.ru

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui