Con provvedimento del Direttore dell’Agenzia delle entrate del 15 gennaio 2024, prot. n. 8253/2024, approvata la Certificazione unica 2024 (Cu), per attestare i redditi di lavoro dipendente e assimilati, i redditi di lavoro autonomo, provvigioni e redditi diversi nonché i corrispettivi derivanti dai contratti di locazioni brevi. La certificazione va rilasciata al percettore delle somme, utilizzando il modello “sintetico” entro il 16 marzo, sempre entro il 16 marzo, deve essere effettuata in via telematica, la trasmissione all’Agenzia delle Entrate, utilizzando il modello “ordinario”. I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

La trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta ovvero entro il 31 ottobre 2024.

| Aggiornamento al 04/03/2024

Certificazioni Uniche (CU) di redditi di lavoro autonomo. Il termine di presentazione confermato al 31 ottobre 2024 (termine di presentazione del Modello 770) Tenuto conto che i dati delle CU di lavoro autonomo “professionale” sono utilizzate quest’anno (Modello redditi 2024-Pf, p.i. 2023), solo in forma sperimentale, si ritiene che per l’anno d’imposta 2023 le CU contenenti redditi dichiarabili esclusivamente mediante il modello Redditi persone fisiche 2024 (come i redditi di lavoro autonomo “professionale”) possano essere presentate entro il 31 ottobre 2024 (termine di presentazione del Modello 770). Si invitano, tuttavia, i sostituti d’imposta ad attivarsi per trasmettere le anzidette certificazioni all’Agenzia delle entrate entro il 18 marzo, poiché, in tal modo, le stesse potranno essere messe a disposizione dei contribuenti e dei soggetti che prestano assistenza fiscale (CAF e professionisti), seppur in forma sperimentale, agevolandoli così nell’adempimento dichiarativo. Questo è quanto affermato dall’Agenzia delle entrate nella risoluzione n. 13 del 4 marzo 2024. |

Contestualmente alla trasmissione delle certificazioni, il sostituto d’imposta è tenuto ad allegare anche i dati relativi alla comunicazione per la ricezione in via telematica dei modelli 730-4 se tale comunicazione non è stata già validamente presentata con il relativo modello di comunicazione (CSO) ovvero con il quadro CT presente nella certificazione Unica relativa a precedenti anni d’imposta.

La Certificazione Unica è costituita da:

- Frontespizio: dati anagrafici del sostituto, dati anagrafici del contribuente;

- Certificazione dei redditi di lavoro dipendente e assimilati: dati fiscali (redditi, ritenute, acconti, oneri deducibili e detraibili, imposta lorda, dati dei conguagli, arretrati, TFR, ecc.), dati previdenziali e assistenziali, prospetto dei familiari a carico e TFR;

- Certificazione dei redditi di lavoro autonomo, delle provvigioni e dei redditi diversi (dati fiscali relativi ai compensi erogati e alle ritenute operate) e le somme liquidate a seguito di pignoramento presso terzi e le somme corrisposte a titolo di indennità di esproprio;

- Dati relativi alle locazioni brevi.

|

Attribuito valore dichiarativo alla Certificazione Unica

Va evidenziato che la Legge di stabilità del 2016 (art. 1, comma 952, L. 28/12/2015, n. 208) nel modificare l’art. 4, comma 6-quinquies, del D.P.R. n. 322/98 ha assegnato, dal 2016, alla CU un indubbio “Valore Dichiarativo”. Come spiega la Circolare dell’Agenzia delle Entrate n. 12 dell’8 aprile 2016 (par. 8.10 – in “Finanza & Fisco” n. 1/2016, pag. 80) “Con le modifiche introdotte dalla Legge di Stabilità 2016 all’art. 4 del D.P.R. 22 luglio 1998, n. 322, è stato semplificato il precedente impianto normativo attribuendo valore dichiarativo alla Certificazione Unica”. |

Di seguito alcune delle novità presenti nella versione 2024 della Certificazione unica.

Nella CU il trattamento integrativo speciale per i lavoratori del settore privato, impiegati nel comparto turistico, ricettivo e termale

L’articolo 39-bis del decreto-legge 4 maggio 2023, n. 48 (cd. Decreto Lavoro), convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85, rubricato «Detassazione del lavoro notturno e festivo per i dipendenti di strutture turistico-alberghiere», ha riconosciuto un trattamento integrativo speciale, che non concorre alla formazione del reddito, pari al 15 per cento delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del decreto legislativo 8 aprile 2003, n. 66, effettuato nei giorni festivi. Il trattamento integrativo speciale è riconosciuto ai titolari di reddito di lavoro dipendente impiegati nel settore privato del comparto turistico, ricettivo e termale, i quali nel periodo d’imposta 2022 siano stati titolari di reddito di lavoro dipendente di importo non superiore a euro 40.000. In questo caso trova applicazione il c.d. principio di cassa allargato. Ai fini del calcolo del limite reddituale ivi previsto, devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore (anche da più datori di lavoro), compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico, ricettivo e termale. Ai sensi del comma 3 dell’articolo in esame, il sostituto d’imposta riconosce il trattamento integrativo speciale su richiesta del lavoratore, il quale attesta per iscritto l’importo del reddito di lavoro dipendente conseguito nell’anno 2022 tramite dichiarazione sostitutiva di atto di notorietà ai sensi dell’articolo 47 del D.P.R. 28 dicembre 2000, n. 445. In ogni caso è necessario conservare la documentazione comprovante l’avvenuta dichiarazione, ai fini di un eventuale controllo da parte degli organi competenti. L’agevolazione in commento è calcolata sulla retribuzione lorda – corrisposta per il lavoro straordinario prestato nei giorni festivi e/o per il lavoro notturno – riferita esclusivamente alle prestazioni rese nel periodo compreso dal 1° giugno 2023 al 21 settembre 2023.

In questo caso, le istruzioni dopo aver ricordato che “L’art. 39-bis del decreto legge n. 48, del 4 maggio 2023, ha previsto un trattamento integrativo speciale, per i lavoratori del settore turistico, ricettivo e termale, pari al 15 per cento delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario rese dal 1° giugno 2023 al 21 settembre 2023. Il trattamento integrativo speciale è riconosciuto ai titolari di reddito di lavoro dipendente impiegati nel settore privato del comparto turistico, ricettivo e termale, i quali nel periodo d’imposta 2022 stiano stati titolari di reddito di lavoro dipendente di importo non superiore a euro 40.000”, specifica che nel punto 479 va indicato l’importo del trattamento integrativo speciale erogato al lavoratore.

Spazio anche Bonus ai dipendenti con figli a carico, fino a 3mila euro senza IRPEF

L’articolo 40 del decreto-legge 4 maggio 2023, n. 48 (cd. Decreto Lavoro), convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85 (in “Finanza & Fisco” n. 27/2023, pag. 1365), per il periodo d’imposta 2023 ed esclusivamente a favore dei lavoratori dipendenti con figli fiscalmente a carico, ha previsto un innalzamento a euro 3.000 del limite di esenzione dei fringe benefit previsti dall’articolo 51, comma 3, terzo periodo, del Testo unico delle imposte sui redditi (TUIR), approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Al ricorrere dei requisiti previsti dall’articolo 40 del Decreto Lavoro, il valore dei beni ceduti e dei servizi prestati al lavoratore, nonché le somme erogate o rimborsate per il pagamento delle utenze domestiche, pertanto, non concorrono, nel rispetto del limite di euro 3.000, a formare il reddito di lavoro dipendente, né sono soggetti all’imposta sostitutiva di cui ai citati commi da 182 a 189, della legge 28 dicembre 2015, n. 208 , anche nell’eventualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, dei premi di risultato e delle somme erogate sotto forma di partecipazione agli utili dell’impresa.

L’agevolazione in commento è riconosciuta in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un unico figlio, purché lo stesso sia fiscalmente a carico di entrambi. Spetta, altresì, nel caso in cui il contribuente non possa beneficiare della detrazione per figli fiscalmente a carico di cui all’articolo 12 del TUIR poiché per gli stessi percepisce l’assegno unico e universale (AUU).

L’Agenzia delle entrate con circolare n. 23 del 1° agosto 2023 (in “Finanza & Fisco” n. 29/2023, pag. 1500) ha evidenziato che tali disposizioni si applicano ai titolari di redditi di lavoro dipendente e di redditi assimilati a quelli di lavoro dipendente per i quali il reddito è determinato secondo le disposizioni contenute nell’articolo 51 del TUIR. Come già chiarito con la precedente circolare del 4 novembre 2022, n. 35 (par. 1, in “Finanza & Fisco” n. 35/2022, pag. 2099), i fringe benefit di cui all’articolo 51, comma 3, del TUIR possono essere corrisposti dal datore di lavoro anche ad personam.

A tal proposito, le nuove istruzioni dispongono che “Nei punti 581 e 601 indicare l’importo dei fringe benefit erogati a favore dei lavoratori dipendenti con figli fiscalmente a carico per i quali l’art. 40 del decreto-legge n. 48 del 2023 ha previsto, relativamente al periodo d’imposta 2023 la non concorrenza alla formazione del reddito del valore dei fringe benefit se di importo uguale o inferiore a 3.000 euro. Si precisa che nel novero dei fringe benefit sono comprese anche le somme erogate o rimborsate ai medesimi lavoratori con figli a carico per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Qualora il benefit sia costituito da buoni carburante di cui al decreto-legge 14 gennaio 2023, n. 5 (convertito, con modificazioni, dalla legge 10 marzo 2023, n. 23) riportare nei punti 583 e 603 l’importo di tali erogazioni. Si precisa che tale importo è già indicato nei punti 573 e 593. Nella ipotesi in cui il buono carburante sia superiore a 200 euro l’intero ammontare deve essere assoggettato a tassazione ordinaria. Nel caso in cui il sostituito abbia scelto la tassazione sostitutiva del premio di risultato, la somma di quanto riportato nei punti 572, 573, 579, 592, 593 e 599 non deve essere superiore a 3.000 euro o 4.000 euro coerentemente con quanto indicato nei punti 571 e 591”.

Una nuova sezione per detassare le mance

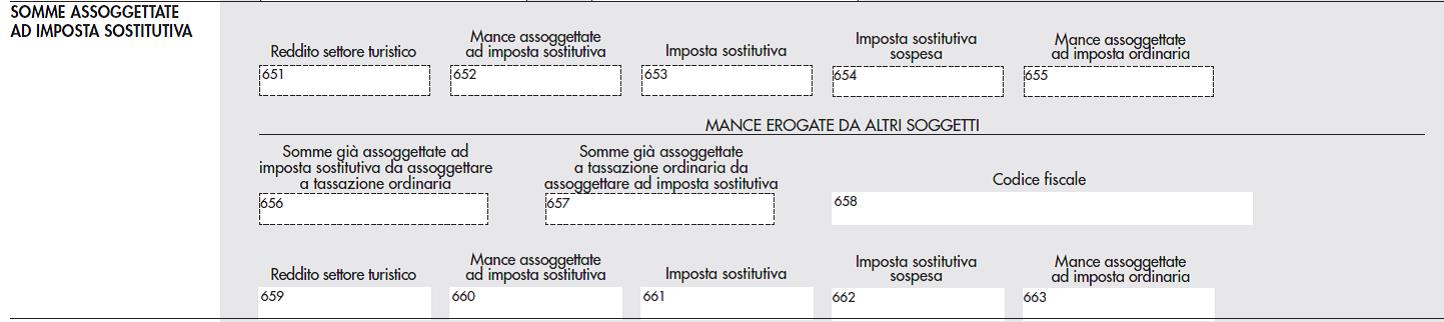

Somme assoggettate ad imposta sostitutiva

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del cinque per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro. La tassazione sostitutiva è il regime naturale di tassazione delle mance, alle condizioni sotto indicate, essendo possibile l’applicazione dell’ordinario regime di tassazione solo in caso di rinuncia scritta del lavoratore.

Nello specifico, i commi in questione prevedono, a determinate condizioni, una tassazione sostitutiva in relazione alle somme elargite dai clienti – a titolo di liberalità (c.d. mance) e corrisposte sia in contanti sia attraverso mezzi di pagamento elettronici – ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000. Al riguardo, è opportuno ricordare che, ai sensi dell’articolo 51, comma 1, del TUIR, si considerano percepiti nel periodo d’imposta anche le somme e i valori corrisposti entro il 12 gennaio del periodo d’imposta successivo a quello a cui si riferiscono (c.d. principio di cassa allargato).

Si precisa, altresì, che il predetto limite reddituale è riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

Tale applicazione presuppone la previa verifica da parte del datore di lavoro del rispetto del limite di euro 50.000 di reddito di lavoro dipendente conseguito dal lavoratore, che deve essere riferito, al precedente periodo d’imposta e includere tutti i rapporti di lavoro, anche quelli non rientranti nel settore turistico-alberghiero e della ristorazione.

Nell’applicare l’imposta sostitutiva, il datore di lavoro deve tener conto non solo delle mance corrisposte attraverso mezzi di pagamento elettronici, ma anche di quelle che i lavoratori ricevono in denaro (cfr. circolare dell’Agenzia delle entrate n. 26 del 29 agosto 2023, Par 1, in www.pianetafiscale.it – Area riservata agli abbonati).

A tal proposito, le istruzioni spiegano che “la base di calcolo cui applicare il venticinque per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi. Tale importo deve essere indicato nel punto 651. Il presente punto va sempre compilato anche in assenza di mance, in tal caso riportare nel punto 651 il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione (periodo inserito dall’aggiornamento del 7 febbraio 2024). Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 riportare l’importo delle mance assoggettate ad imposta sostitutiva.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti. Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta. In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano per l’intero ammontare assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti”.

Inserita la sezione “Redditi di lavoro sportivo”

Il D.Lgs. 28 febbraio 2021, n. 36, in vigore dal 1° luglio 2023, all’articolo 25, comma 2, dispone in ordine alle modalità di svolgimento del lavoro sportivo, prevedendo che «Ricorrendone i presupposti, l’attività di lavoro sportivo può costituire oggetto di un rapporto di lavoro subordinato o di un rapporto di lavoro autonomo, anche nella forma di collaborazioni coordinate e continuative ai sensi dell’articolo 409, comma 1, n. 3 del codice di procedura civile». Il comma 3-bis del medesimo articolo 25 prevede che «Ricorrendone i presupposti, le Associazioni e Società sportive dilettantistiche, le Federazioni Sportive Nazionali, le Discipline Sportive Associate, le associazioni benemerite e gli Enti di Promozione Sportiva, anche paralimpici, il CONI, il CIP e la società Sport e salute S.p.a. possono avvalersi di prestatori di lavoro occasionale, secondo la normativa vigente».

L’articolo 36 (rubricato «Trattamento tributario») stabilisce al comma 6 che «I compensi di lavoro sportivo nell’area del dilettantismo non costituiscono base imponibile ai fini fiscali fino all’importo complessivo annuo di euro 15.000,00. […]» e, al comma 6-bis, che «Ai fini di quanto previsto al precedente comma 6, all’atto del pagamento il lavoratore sportivo rilascia autocertificazione attestante l’ammontare dei compensi percepiti per le prestazioni sportive dilettantistiche rese nell’anno solare». Il comma 6-ter prevede che al fine di sostenere il graduale inserimento degli atleti e delle atlete di età inferiore a 23 anni nell’ambito del settore professionistico le retribuzioni agli stessi riconosciute non costituiscono reddito fino all’importo annuo massimo di euro 15.000. Sia per il comma 6 che per il comma 6-ter l’importo di 15.000 euro costituisce una franchigia, pertanto, solo la parte eccedente tale limite dovrà essere assoggettata a tassazione ordinaria.

Infine, l’articolo 51 (recante «Norme transitorie») del medesimo D.Lgs. 28 febbraio 2021, n. 36, al comma 1-bis, stabilisce che «Per i lavoratori sportivi dell’area del dilettantismo che nel periodo d’imposta 2023 percepiscono compensi di cui all’articolo 67, comma 1, lettera m), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nonché compensi assoggettati ad imposta ai sensi dell’articolo 36, comma 6, del presente decreto, l’ammontare escluso dalla base imponibile ai fini fiscali per il medesimo periodo d’imposta non può superare l’importo complessivo di euro 15.000». “Ne consegue che i compensi erogati dal 1° luglio 2023 devono essere assoggettati a tassazione per la parte eccedente l’importo di 15.000 euro, da determinare nel 2023 in applicazione del comma 1-bis dell’articolo 51 sopra richiamato, tenendo conto degli eventuali compensi erogati nel periodo gennaio-giugno 2023, esclusi da imposizione fino a 10.000 euro, ai sensi dell’articolo 69 del TUIR” (cfr. risposta ad interpello Agenzia delle Entrate n. 474 dell’11 dicembre 2023 in “Finanza & Fisco” n. 38/2023, pag. 2315).

Per questo tipo di reddito, le istruzioni dispongono che “Nei punti 781 e 784 va indicato l’importo lordo del reddito di lavoro sportivo svolto nell’ambito delle attività dilettantistiche, comprensivo dell’importo della franchigia di 15.000 euro.

Nei punti 782 e 785 va indicato l’importo lordo delle retribuzioni riconosciute ai lavoratori sportivi professionisti di età inferiore a 23 anni, comprensivo dell’importo della franchigia di 15.000 euro.

Nei punti 783 e 786 vanno indicati i redditi già riportati nei punti 1 e 2 che non derivino né da rapporti di lavoro sportivo svolti nell’ambito delle attività dilettantistiche né da rapporti di lavoro sportivo svolti nell’ambito delle attività professionistiche.

Dati relativi alle somme erogate

Si ricorda, inoltre, che nelle “Tipologie reddituali da indicare nel modello 730/REDDITI Persone Fisiche 2024” sono stati istituiti i seguenti codici:

N – le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici ed ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche;

N1 – indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati fino al 30 giugno 2023:

- nell’esercizio diretto di attività sportive dilettantistiche;

- in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche;

N2 – redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36 (art. 53, comma 2 lett. a) del Tuir);

N3 – redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36, che prevedono particolari soglie di esenzione a seguito di specifiche disposizioni normative (art. 53, comma 2 lett. a) del Tuir).

Sul lavoro sportivo si evidenzia, infine, che nella parte “Certificazione dei dati previdenziali ed assistenziali” è stata introdotta la nuova Sezione 3-bis denominata “Inps gestione separata – Parasubordinati Sportivi dilettantistici e figure assimilate”. Questa sezione è riservata alla certificazione dei compensi corrisposti dal 1° luglio 2023 agli sportivi dilettantistici di cui all’art. 35 del D.Lgs. n. 36/2021, commi 2 e da 7 a 8-quinquies, iscritti alla Gestione Separata INPS, di cui all’art. 2, comma 26, L. 8 agosto 1995, n. 335, che hanno prodotto redditi disciplinati dall’art. 50, comma 1, lett. c-bis del TUIR e/o dall’art. 67 comma 1 lett. m), compresi i lavoratori dipendenti delle Amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 preventivamente autorizzato dall’Amministrazione di appartenenza.

Questa sezione, come spiegano le istruzioni, “è riservata alla certificazione dei compensi corrisposti dal 1° luglio 2023 agli sportivi dilettantistici di cui all’art. 35 del D.Lgs. n. 36/2021, commi 2 e da 7 a 8 quinquies, iscritti alla Gestione Separata INPS, di cui all’art. 2, comma 26, L. 8 agosto 1995, n. 335, che hanno prodotto redditi disciplinati dall’art. 50 comma 1 lett. c-bis del TUIR e/o dall’art. 67 comma 1, lett. l), compresi i lavoratori dipendenti delle Amministrazioni pubbliche di cui all’articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165 preventivamente autorizzato dall’Amministrazione di appartenenza.

Si precisa che non rientrano tra i lavoratori sportivi coloro che forniscono prestazioni nell’ambito di una professione la cui abilitazione professionale è rilasciata al di fuori dell’ordinamento sportivo e per il cui esercizio devono essere iscritti in appositi albi o elenchi tenuti dai rispettivi ordini professionali.

Sono inoltre interessati i soggetti di cui all’art. 37 del D.Lgs. n. 36/2021, che hanno instaurato un contratto di collaborazione coordinata e continuativa ai sensi dell’articolo 409, comma 1, n. 3, del c.p.c., avente ad oggetto l’attività di carattere amministrativo-gestionale resa in favore delle società e associazioni sportive dilettantistiche, delle Federazioni Sportive Nazionali, delle Discipline Sportive Associate e degli Enti di Promozione Sportiva anche paralimpici riconosciuti dal CONI o dal CIP. Non rientrano tra i soggetti disciplinati coloro che forniscono attività di carattere amministrativo gestionale nell’ambito di una professione per il cui esercizio occorra essere iscritto in appositi albi o elenchi tenuti dai rispettivi ordini professionali.

I compensi erogati alle figure sopra descritte soggetti alla contribuzione previdenziale e assistenziale della Gestione Separata Inps devono essere esposti come sotto descritto.

Al punto 53 – Compensi Totali corrisposti a Parasubordinati Sportivi e figure assimilate del settore dilettantistico. Indicare il totale dei compensi corrisposti nell’anno (dal 1° luglio 2023). Si rammenta che si devono considerare erogate nel 2023 anche le somme corrisposte entro il giorno 12 del mese di gennaio 2024 ma relative all’anno 2023 così come previsto dall’ art. 51, comma 1, DPR n. 917 del 22 dicembre 1986 per i soggetti il cui reddito è disciplinato dall’art. 50, comma 1, lett. c-bis del TUIR. Ai compensi erogati quali redditi diversi ai sensi dell’art. 67, comma 1, lett. l), per le attività sportive e similari non si applica quanto sopra specificato.

Nel punto 54 – Imponibile contributivo – indicare l’imponibile contributivo totale nei limiti del massimale contributivo annuo di cui all’art. 2, co.18, della L. n. 335 dell’8 agosto 1995, pari per l’anno 2023 ad euro 113.520,00 in base alle disposizioni vigenti nella Gestione Separata nell’anno 2023 e di cui all’art. 35 comma 6 e 7 del D.Lgs. 36/2021.

Nel punto 55 – Imponibile IVS – indicare l’imponibile previdenziale ai fini dell’assicurazione per Invalidità, vecchiaia e superstiti sul quale è stato calcolato il contributo ai fini pensionistici. Si ricorda che il comma 8-ter dell’art. 35 del D.Lgs. n. 36/2021 prevede che, fino al 31 dicembre 2027, la contribuzione dovuta ai fini dell’invalidità, vecchiaia e superstiti (per la quale è applicata l’aliquota del 25% o 24%) deve essere calcolata sul 50 per cento dell’imponibile contributivo.

Nel punto 56 – Contributi dovuti – indicare il totale dei contributi dovuti alla Gestione Separata INPS in base alle aliquote vigenti per l’anno 2023 sportivi dilettantistici e figure assimilate.

Nel punto 57 – Contributi a carico del parasubordinato – indicare il totale dei contributi trattenuti al prestatore per la quota a suo carico ed effettivamente trattenuta nella busta paga o notula.

Nel punto 58 – Contributi versati – indicare il totale dei contributi effettivamente versati dalle società e associazioni sportive dilettantistiche, delle Federazioni Sportive Nazionali, delle Discipline Sportive Associate e degli Enti di Promozione Sportiva anche paralimpici riconosciuti dal CONI o dal CIP.

I punti 59 e 60 – Mesi per i quali è stata presentata la denuncia UNIEMENS – riguardano le denunce dei compensi effettivamente erogati ai parasubordinati e trasmesse con il flusso telematico UNIEMENS, come previsto dall’art. 44 del D.L. 30 settembre 2003, n. 269 convertito con la L. 24 novembre 2003, n. 326.

In particolare:

- il punto 59 deve essere barrato qualora in tutti i mesi dell’anno solare di riferimento sia stata presentata la denuncia UNIEMENS in relazione al lavoratore interessato;

- nel punto 60 (alternativo al punto 49) devono essere barrate le caselle relative ai singoli mesi dell’anno solare in cui non è stata presentata la denuncia UNIEMENS in relazione al lavoratore interessato.

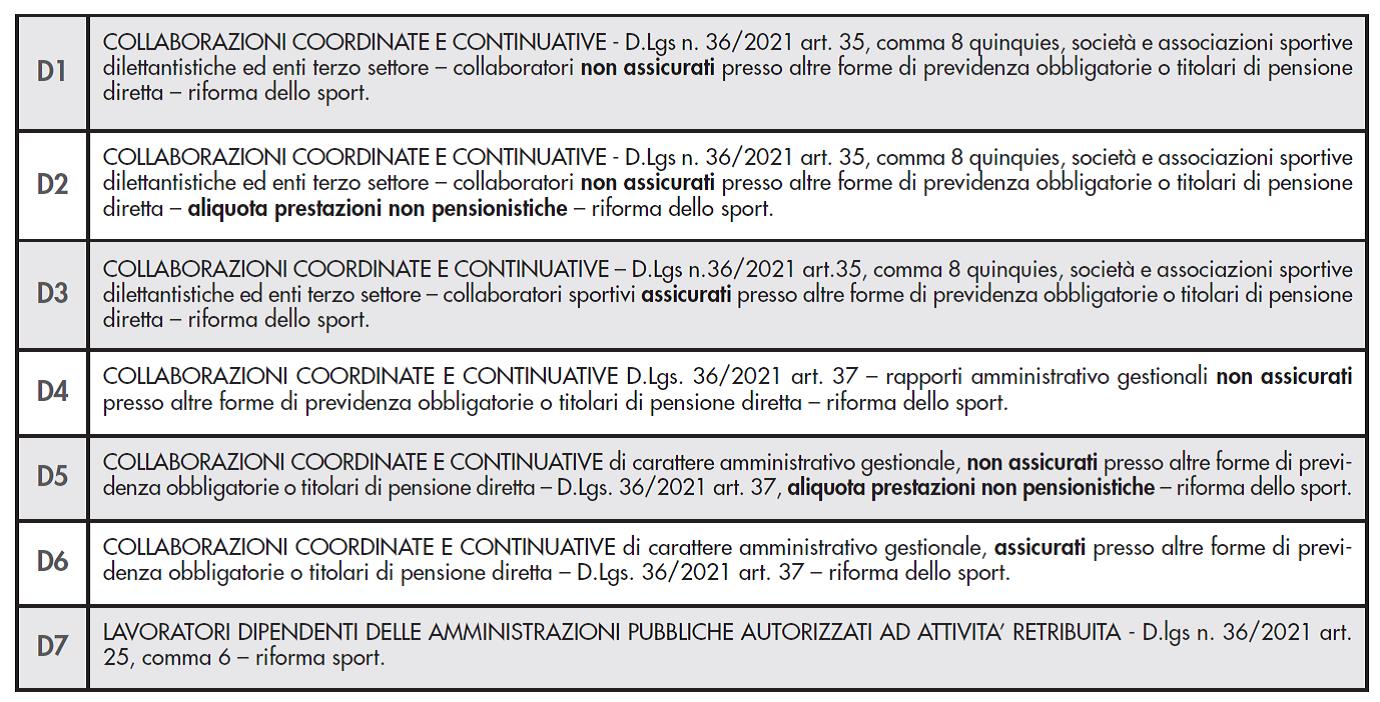

Nel punto 61 Tipo Rapporto e punto 62 Altro tipo rapporto occorre indicare il codice “tipo rapporto” così come previsto:

Si precisa che il campo 62 è valorizzato nel caso in cui il soggetto non è coperto da altra forma di previdenza obbligatoria per cui l’aliquota applicata è quella maggiore per la quale sono dovuti anche i contributi minori. Ne consegue che i “Tipo rapporto” interessati sono D1 e D4.

Nell’Inps “Gestione separata” nuova sezione per i magistrati onorari confermati non esclusivisti – Sezione 3-ter

La Sezione 3-ter è riservata alla certificazione dei compensi corrisposti nell’anno 2023 ai magistrati onorari del contingente a esaurimento confermati ai sensi dell’articolo 29 del decreto legislativo n. 116/2017 che esercitano le funzioni in via non esclusiva e obbligati all’iscrizione presso la Gestione separata di cui all’articolo 2, comma 26, della legge n. 335/1995 come previsto dall’ articolo 15-bis, comma 2, del decreto-legge n. 75/2023.

Brevi note sulle sanzioni per l’omesso/tardivo/errato invio

E’ prevista un’apposita sanzione per ogni certificazione omessa, tardiva o errata. Tuttavia nei casi di errata trasmissione, la sanzione non si applica se la certificazione corretta è inviata entro i cinque giorni successivi al 16 marzo. In particolare, le sanzioni per la tardiva trasmissione delle certificazioni uniche sono disciplinate dall’articolo 4, comma 6-quinquies, del Decreto del Presidente della Repubblica 22 luglio 1998, n. 322. Per il citato comma: «Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall’articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro 50.000 per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dai termini previsti nel primo e nel terzo periodo, la sanzione è ridotta a un terzo, con un massimo di euro 20.000»

Come anticipato, in relazione poi alla verifica della tempestività delle comunicazioni presentate per via telematica, si considerano tempestive le comunicazioni trasmesse entro i termini previsti, ma scartate dal servizio telematico, purché ritrasmesse entro i cinque giorni successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto (cfr. circolare del Ministero delle Finanze – Dipartimento delle Entrate n. 195/E del 24 settembre 1999).

Rispetto all’obbligo di trasmissione all’Agenzia delle Entrate delle certificazioni, in caso di errore/omissione nell’invio della certificazione unica, come precisato dalla circolare dell’Agenzia delle Entrate n. 6 E del 19 febbraio 2015 (par. 2.6 in “Finanza & Fisco” n. n. 43/2014, pag. 3016), non è possibile avvalersi dell’istituto del ravvedimento operoso.

In definitiva, nei casi di errata trasmissione della certificazione, la sanzione (100 euro) non si applica se la sostituzione o l’annullamento della certificazione è effettuato entro i cinque giorni successivi alla scadenza del 16 marzo 2022.

Le sanzioni, previste dall’articolo 4, comma 6-quinquies, del D.P.R. n. 322 del 1998 come modificato dall’articolo 21 del D.Lgs. 158/2015 e dall’art. 1, comma 933, lett. c), della L 205/2017, in caso di omessa/tardiva/errata presentazione della certificazione unica, sono:

- euro 100 per ogni certificazione unica (CU), con un massimo di euro 50.000 (in deroga a quanto previsto dall’articolo 12 del D.Lgs. n. 472 del 1997. Pertanto a tali sanzioni non si applica il cd. cumulo giuridico);

- euro 33,33 per ogni certificazione unica (CU), con un massimo di euro 20.000 se la CU è trasmessa corretta entro 60 giorni dal termine di presentazione.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui